|

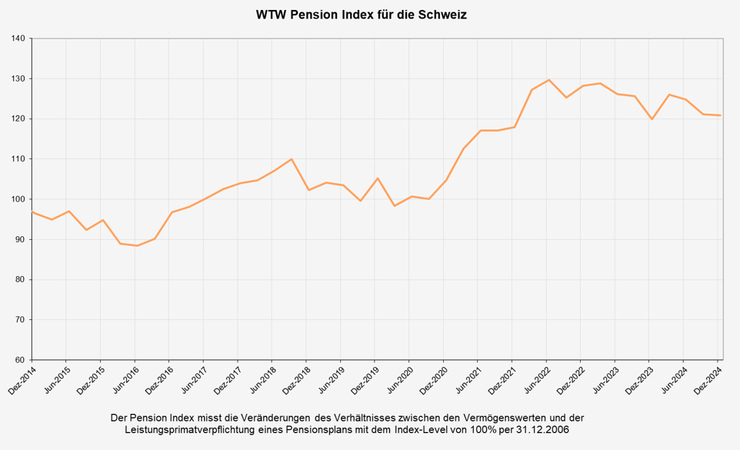

Zürich / Lausanne / Genf, 15. Januar 2025 – Im 4. Quartal 2024 ging der WTW-Pension Index um 0,2% zurück. Der Rückgang bei den Anleiherenditen führte zu einem Anstieg der Verpflichtungen,

doch die positiven Anlagerenditen machten diesen fast vollständig wett. Der Index änderte sich daher nur sehr geringfügig.

Im 4. Quartal 2024 blieb der WTW-Pension Index weitgehend stabil, nur minimale Änderungen wurden verzeichnet. Der Diskontierungssatz ging um 0,08% von 0,95% auf 0,87% zurück. Dies führte zu einem geringfügigen Anstieg der erwarteten Pensionsverpflichtungen (PBO), die um 1,7% zunahmen. Die Vermögenswerte verzeichneten

einen Anstieg von 1,5%, woraus eine minimale Veränderung des Finanzierungsstatus der Pensionspläne resultierte.

Der Diskontierungssatz sank kontinuierlich seit seinem letzten Höchststand von über 2% Ende 2022, da die Renditen der Unternehmensanleihen weiter zurückgingen und Druck auf die Verpflichtungen ausübten. Der Anstieg der PBO widerspiegelt diese Anpassung der Diskontierungssätze, während die moderate Zunahme der

Vermögenswerte dazu beitrug, die steigenden Verpflichtungen wettzumachen. Dadurch blieb der Pension Index im letzten Quartal 2024 weitgehend stabil. Der Deckungsgrad (d. h. das Verhältnis von Pensionsvermögen zu Pensionsrückstellungen) lag gemäss WTW-Pension Index per 31. Dezember 2024 bei 120,9%, gegenüber 121,1% per 30. September 2024.

|

Der Pensionskassenindex WTW-Pension Index wird vierteljährlich von WTW in deren Swiss Pension Finance Watch veröffentlicht und basiert auf dem International Accounting Standard 19 (IAS19) sowie auf US GAAP FASB ASC 715. Der Index stellt die quartalsweise Entwicklung des Ausfinanzierungsgrads unter Accounting Standards dar, statt den sonst typischen Deckungsgrad der schweizerischen Vorsorgepläne anzugeben.

|

Zinssenkungen und zunehmende Herausforderungen bei den Pensionsverpflichtungen der Unternehmen

Die nochmalige Zinssenkung durch die Schweizerische Nationalbank (SNB) im Dezember 2024 weist darauf hin, dass die Niedrigzinsphase erneut für einige Zeit anhalten könnte. Dieser Entscheid widerspiegelt die anhaltenden Bestrebungen der SNB, die Wirtschaft zu unterstützen, nun da die Inflation auf längere Zeit hinaus

zurück ist. Obwohl diese Massnahmen der wirtschaftlichen Stabilität dienen, bleibt die Herausforderung für die Unternehmen bestehen: niedrige Zinssätze werden weiterhin Druck auf die Pensionsverpflichtungen ausüben.

Solange die Zinssätze niedrig bleiben, steigen die künftigen Pensionsverpflichtungen der Unternehmen weiter. Auch wenn die Vermögenswerte der Pensionskassen stabile bis moderate Renditen erzielen, erhöht das Niedrigzinsumfeld die Bilanzlasten und erschwert das Management der finanziellen Verpflichtungen.

«Angesichts dieser Entwicklungen werden viele Unternehmen ihre Finanz- und Pensionsstrategien weiter verfeinern müssen. Um langfristige Stabilität zu gewährleisten, sollten die Unternehmen mit ihren Pensionskassen Kontakt aufnehmen und erwägen, die Strategien für die Vermögensallokation zu überprüfen und

sicherzustellen, dass diese für die sich verändernden Marktbedingungen geeignet sind», kommentiert Adam Casey, Leiter des Bereichs Corporate Retirement Consulting bei WTW Zürich.

Zinssenkungen durch die Zentralbanken im Dezember 2024: SNB und EZB reagieren auf globale wirtschaftliche Herausforderungen

Im Dezember 2024 nahmen die Schweizerische Nationalbank (SNB) und die Europäische Zentralbank (EZB) weitere Zinssenkungen vor, um dem globalen wirtschaftlichen Druck zu begegnen. Die SNB senkte ihren Leitzins auf 0,50%, während die EZB ihren Zinssatz auf 3,00% reduzierte. Die US-Notenbank (FED) deutete ebenfalls mögliche

weitere Zinssenkungen an. Die Zentralbanken wollen durch niedrigere Fremdkapitalkosten das Wirtschaftswachstum fördern und die Finanzbedingungen stabilisieren. Solange die Zentralbanken ihre expansive Politik fortsetzen, sollten die Pensionskassen und Anleger flexibel bleiben und ihre Strategien an den dynamischen Markt anpassen.

«Bei schwindenden Inflationssorgen und einem nach wie vor fragilen Wirtschaftswachstum zielen die Massnahmen der SNB auf die weitere Stützung der Binnenwirtschaft ab», erklärt Alexandra Tischendorf, Leiterin des Bereichs Investment bei WTW Schweiz. Wird diese expansive Position jedoch zu lange beibehalten, droht eine

Überhitzung in anderen Sektoren, einschliesslich des Wohnungsmarktes, wo sich bereits Anzeichen von Liquiditätsüberschüssen zeigen.»

Anlagestrategien bei kontinuierlichen Zinssenkungen der Zentralbanken: Anpassung an ein Niedrigzinsumfeld

Für die Pensionskassen und Anleger deuten die jüngsten Zinssenkungen darauf hin, dass die Zentralbanken sich weiterhin stark auf die Wahrung der wirtschaftlichen Stabilität konzentrieren. Anpassungen des Portfolios werden immer entscheidender, da andauernde Niedrigzinsen Aktien, hochverzinsliche Vermögenswerte und gewisse

Sektoren wie Technologie und grüne Energie begünstigen, während traditionelle festverzinsliche Anlagen benachteiligt werden.

«Angesichts des Liquiditätsumfelds und der Erwartungen für anhaltende niedrige Zinsen, sind institutionelle Anleger gut beraten, sich auf diversifizierte Strategien zu konzentrieren», empfiehlt Alexandra Tischendorf. «Es ist Zeit für aktives Management, um durch diese anhaltende Niedrigzinsphase zu steuern, besonders da

sich mögliche Änderungen im globalen Geldzyklus nähern, mit ersten Signalen für eine Straffung gegen Ende 2025.» |